来源:动脉网

就“药”而言,美国是创新大国、生产大国、销售大国,也是“吃药大国”。美国每年消费掉全球40%的药品。市场之大,消费之高,价格之好,吸引着全球制药商到美国淘金。

美国的药物销售市场是个怎样的市场,美国的药物市场有哪些特点?本文采用叙事形式(想到哪说到哪),将本人略知一二的美国市场与读者分享。希望此文能够描绘出美国药物市场的大概轮廓。

本文着重介绍:

1)美国药物市场很大;

2)药房福利管理PBM很特殊;

3)药物定价系统很复杂;

4)仿制药竞争很激烈。

只为抛砖引玉,不求全面严谨,数据和逻辑也可能有错误,不对之处,敬请指正!

一、市场很大

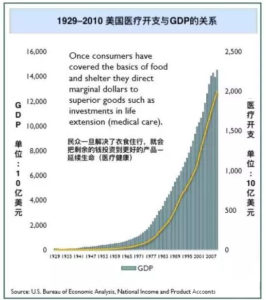

图-1,1929-2010年美国医疗支出和美国GDP之比

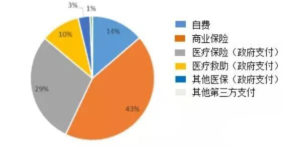

2)保险支付为主

图-2, 2016年美国零售处方药支付来源

3)药物消费失控

图-3,1994-2014年美国处方药消费变化

资料来源:凯撒家庭基金会2015

从1984年到2014年的30年间,美国处方药消费从196亿美元涨到了接近3000亿美元,从2008年到2015年处方药平均价格上涨了164%, 而同期的物价指数仅上涨了12%!

各种保险支付不但刺激了药物消费,更使得消费者失去了“买药付费感”。

图-4,2016年处方药消费感觉统计

资料来源:根据Kaiser Family Foundation Health Tracking Poll Sept 14-2016数据自制

垄断经营,自由定价和保险支付成就了美国第一药物消费大国,成就了美国第一大药物市场的国际地位!全球的制药商,无不向往到美国一试身手。

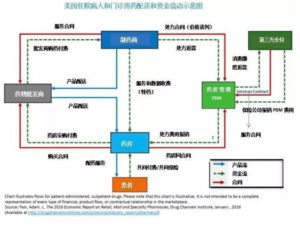

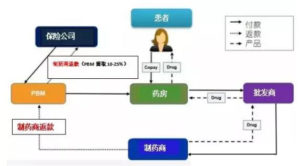

二、复杂的销售体系

图-5,美国药物销售流程简图

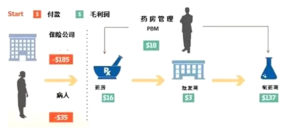

图-6,300美元药物销售利益分配模拟图示

从图-6可推算,($185+$35)- $16 – $18 – $3 – $137 = $ 46。价值300美元药物的制造成本不过46美元。谁赚了大钱?

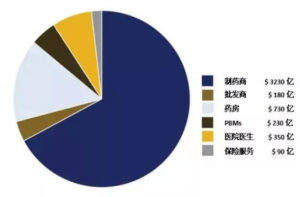

图-7,2017年美国药物市场的利益分配(单位:亿美元)

资料来源:Health Fair by Nancy L. Yu Preston Atteberry Peter B. Bach 2018

在整个药物销售链上,制药商赚取了大约70%的收益。有分析认为,美国专利药的利润甚至超过了美国烟草业(引自:USC Schaeffer, Leonard D. Schaeffer Center for Health Policy & Economics 2017)。

美国分布着大约67,000家药物销售点,其中大部分是零售连锁,其他是独立药房,年总收入超过了2700亿美元。2016年,美国共开出了大约60亿个处方,处方药大约50亿张。

三大批发商(Mckesson、AmerisourceBergen和Cardnial Health)控制了90%的处方药销售, 三大PBM公司CVSHealth、Express Scripts 和OptumRx审核了大约35亿处方。

药房福利管理(Pharmacy Benefits Management)PBM在美国的药物交易中起着不可或缺的中间人作用。

三、药房福利管理(Pharmacy Benefits Management PBMs)

药房福利管理PBM起源于上世纪60年代的药物邮购,他的初衷仅是为了解决人们异地购药问题。后来,药物邮购商积累了大量的病人、医生、药物、医保、供应商、采购商数据。

80年末期,计算机技术兴起后,PBM就开始为病人和医保公司提供药物购买建议、评价药物处方、监管合理用药、购买折价药物、集中采购服务,逐渐发展到为保险公司、医院、医生和制药商讨价还价。

上世纪90年代,PBM公司向消费者发行一种“购药卡”,持该卡到指定药房买药,可以享受PBM议价的价格优惠。这样,随着加入PBM网络药房越来越多,用户越来越多,PBM的议价能力越来越强。

后来,PBM的商业模式逐渐成了美国医疗市场和医药经济中不可或缺的角色和环节。

图-8, 模拟PBM参与的100美元药物交易

资料来源:根据PhRMA November 2017整理

图中设计的情形是,Janet买了100美元的处方药,通过PBM的运作,制药商收取了62美元,批发商收取了0.5美元,药房赚了4.58美元,PBM赚了10.65美元。Janet和她的保险公司实际花费78美元。这个图比较形象的解释了PBM作为药物交易的中间人作用。

我们把PBM的作用分为服务和利益两个部分。

1)服务

第三方托管(Third-party administration TPA):托管商业保险,保险雇主计划,政府医疗保险 ,政府雇员医疗福利项目(FEHBP),退伍军人基金等个人与团体的保险业务。简单地讲,PBM代理保险公司或医保出资人与提供服务和产品的企业打交道。

药物交易的中间人,提供询价,集采,甚至垫付等金融服务。

通过大规模的客户网络形成的强大集体购买能力和商品议价能力,通过议价为服务对象提供最好的治疗方案,帮助医保出资人或保险公司制定最好的医保条款。

制定药物分级和处方集(Formulary Coverage):PBM,医生和临床专家共同为客户制定处方药范围和阶梯。

制定治疗路径:在采用高价药之前,保证患者得到经证实有效的药物治疗。

处方审核:监管有效治疗,防止滥用处方,帮助保险公司管理高成本和特殊复杂药物的使用。

按照合同向保险公司,医保支付人,和药房分配返点或返款。

2)利益

- 收取服务费用

- 谈判药物价格

- 获得返点或返款

下面的图解释了PBM的收益来源。

图-9, 2002-2016年美国PBM各项业务的收益分布

资料来源:Abrams papers on Medco to 2008, guestimates thereafter

1990年以来,基于计算机和网络技术的快速发展,使得PBM优势尽显。PBM在药物销售链中异军突起,不断扩大业务范围,同时,通过建立销售网,甚至通过收购零售店和连锁店,PBM建立自己的以实体、邮购和计算机网络构成的线上、线下药物销售和服务网。

通过计算机和数据计算,PBM为保险公司、病人、医生、医院和制药商提供越来越多,越来越便利,越来越实际的服务。最近几年,PBM和批发商、保险公司之间的并购重组,形成了更加庞大的垄断性服务和利益链。现在可以说PBM几乎彻底垄断了美国的药物销售。

PBM在美国的成功,始于上世纪80年代的新思维和新技术打破了旧有的药物销售模式。PBM由简单的药物邮寄逐渐演变成集用药、咨询、托管、监管、和金融等角色为一身的药物中介。

有人认为,1984年的美国仿制药立法改革(Hatch-Waxman法案)和同时兴起的药房福利管理(PBMs)是改变美国药物定义(仿制药替代)并建立美国现代药物销售两个重要因素。

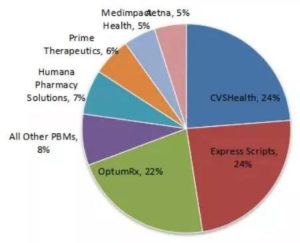

2016年,美国三家最大的PBM分别是:CVS Health (aka Caremark)、Express Scripts 和OptumRx。

2016年,Express Scripts利润是34亿美元,OptumRx为27亿美元。没有查到CVS Health (aka Caremark)2016年的数据。但是,按2016年CVS Health (aka Caremark)处理了12亿处方计算,如果考虑其中的“Specialty prescriptions”(特药服务), CVS 相当于处理了16亿普通处方。

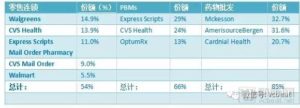

图-10,2016年美国大型药房福利管理PBM处方审核份额统计

资料来源:PhRMA November 2017

就是说,2016年三大PBM处理了大约35亿药物处方,占处方药总量的70%。

为什么三家PBM会垄断了美国70%药物价格的议价权?为什么PBM在药物定价中起到如此重要的作用?

这首先是由于美国商业保险相对分散,与PBM相比,保险公司与制药商单独议价能力不强。第二是美国CMS(Center of Medicare and Medicaid Service)将国家医保和政府雇员医保项目交给了PBM托管。政府医保是药物市场的主要买家,很多商业医保都会参照政府医保(Medicare 和 Medicaid)制定自己的保险条款和保险政策。以至于很多商业保险也直接将保险业务交于PBM托管。

理论上讲,PBM托管的资源越多,它与制药商的议价能力越强,授托人应该获得更廉价的药物。这样,商业性质的PBM逐渐成了美国医疗市场隐身操作者。而医保托管的经济意图(合理、省钱)与PBM的商业性质本身就存在着利益矛盾。

一直以来,由于PBM公司一直不公开他们与制药商和保险公司之间的交易,没人知道他们到底赚了多少钱。所以,舆论、民众和政治家对PBM褒贬不一。

褒者,说PBM是调节美国药物市场效益比的中间人,为美国消费者合理用药,节约开支,平衡市场做出了巨大贡献。贬者,说PBM是美国药物价格的主要推手,是非道德获利者,PBM与制药商、保险商人联手掠夺民众的财富。

这么多年,美国药物消费一直在增长,民众花在‘吃药’上的费用是越来越多。这背后到底是不是PBM的原因?没人讲得清楚。现实情况是,褒也罢,贬也罢,美国的药物市场已经没办法回到没有PBM的时代了!

四、药物定价之迷

美国药贵人人皆知,人人都在抱怨,每个总统都说要解决,但时至今日,药物价格仍然是美国社会的主要问题。

1)美国药物定价法

Hatch-Waxman法案开启了美国人用药仿制药替代的新时代。从1984年至今,仿制药占处方比,从18%提到了2017年的92%, 而仿制药消费金额仅占处方药的23%。Hatch-Waxman法案从根本上解决了用药可及问题。

1990年OBRA法案(Medicaid Drug Rebate Program)

1990年,乔治·赫伯特·沃克·布什批准了Omnibus Budget Reconciliation Act(OBRA法案)。该法案规定制药商要公布药物的平均出厂价AMP(Average Manufacture Price), 并且要给予政府项目(Medicaid)价格优惠。

该法案规定制药商要与政府签订协议,保证在政府覆盖项目内,品牌药给予5-25%的折扣;仿制药不得超过Medicare和Medicaid规定的最高价格FUL(Federal Upper Limit)。

如果制药商卖给其他任何公司、集体或个人的价格低于政府限价或低于FUL,都属于违法,都属于对政府项目的“价格欺诈”。

但是,OBRA法案同时规定,在平均出厂价AMP之下,公众无权获知药物交易的内容。OBRA法案的本意是抑制药价上涨,使政府医保能获得更低的药物价格。但是,结果却是美国市场整体上非但没有降低药价,还为药物价格同谋制造了法律依据。

1992年304B 计划

1992年美国国会通过“304 B Program”,要求制药商必须以低于平均批发价AWP的折扣价向负担政府项目的医院提供药物,以减轻政府项目的药物费用。

2003年Medicare Part D

2003年,美国国会通过了共和党议员提出的Medicare Part D(门诊处方药付费法)。该法案规定,为维持市场竞争的公平性,禁止美国政府(HHS)机构与制药商进行价格谈判。实际上,就是不允许当时医保支付份额最大(34%)政府医保(Medicare 和 Medicaid)和制药商谈判药物价格。

从美国的药物定价法中,我们可以看出,美国政治家一直倾向于药物自由定价。

美国是发达国家中唯一不限制药物价格的国家。政府医保占了处方药消费的43%,仅医疗保险Medicare一项就覆盖了6000万美国老人。2003年Medicare Part D,在规定政府医保不得限制医保用药(凡是FDA批准的药物,就要纳入政府医保)的同时,还不允许政府机构和制药商进行价格谈判(Medicare Part D)。

2010年奥巴马试图通过“患者保护和平价医疗法案”(Patient Protection and Affordable care Act PPACA)改变这一法律,却遭到了国会共和党人的拒绝。

专利保护法、自由定价法、药物替代法和医保支付法是构成美国医药工业的法律体系。专利保护的垄断和自由定价的任性就决定了美国专利药物的暴利。制药商强调维持高价格才有可能收回R&D投资,才有可能维持创新投入。

但是,却从来就没有制药商会按照开发药物的成本制定药物价格。药物市场的定价逻辑从来就是榨取市场最大承受能力,即你肯出多少钱,我就定什么价。

1990年之后,由于政府医保,政府雇员医保,退伍军人基金VA等成了市场上最大的药物购买人,所以,Medicare、Medicaid和VA 的购买价格和政策成了各商业保险的参考依据。

政府医保却交给了商业性质的药房福利管理PBMs托管。出于价格谈判、管理成本、法律避险等因素的考虑,各大商业保险也逐渐把自己业务托管给PBMs。在本来就复杂的药物价格体系中,PBM横出一刀,垄断了美国药物市场的价格谈判。因此,PBM的参与使得美国药物定价更加扑朔离迷,诡异丛生。

这样就形成了制药商 + 批发商 + PBMs = 垄断药物价格的局面。

2)药物价格术语

最高付费价MAC (Maximum Allowable Cost): 各州制定的类似于FUL最高限价。

药房付现价U&C(Usual and Customary Price): 零售药房平均现金价格。

平均批发价AWP(Average Wholesale Price): Medi-Span和First Databank公布的批发估算价格(就是零售商可能付给批发商的价格)。

批发采购价WAC(Wholesale Acquisition Cost): 制药商卖给批发商的价目表估价(list price),但这里面不包括折扣和返点返款(联邦法规规定价格)。

平均出厂价AMP(Average Manufacturer Price): 制药商直接卖给批发商,GPO,或药房的折扣价。

估算采购价EAC(Estimated Acquisition Cost): 医生或医院付给批发商或药房的估算价格。各州医保管理机构会对特殊处方药做出各州的价格规定。

平均实付价AAC(Average Actual Cost): 根据发票审核估算的零售药店采购价格。

配药费Dispensing Fee: 药房专业服务和其他成本收费。

*引自 Pharmacists : Understanding Drug Price by Joey Mattingly, Pharm D, MBA 06, 2012

3)药物价格混乱

各种价格目不暇接,各种解释一头雾水,至今很少有人搞得清药物价格到底是多少,制药商卖给PBM和批发商到底是多少钱,制药商-PBM-批发商-保险公司-药房之间的返点和返款是多少。

制药商给出“list price”只是“谈判标价”,自由定价法使得背后的交易无人知晓。

所以,很多学者也只能靠猜,只能估算药物销售各环节的利益分配。

不公开的药物返款和返点是无法计算药品价格的根本原因。1990年OBRA法案出台了“医疗救助药品返款计划” (Medicaid Drug Rebate Program),美国药物销售中制药商向买家返款和返点成了合法生意。

图-11简单解析了药房福利管理PBM和保险公司之间的返款“游戏”。

图-11, PBM与保险公司之间的返款图解

资料来源:根据‘A Primer on prescription drug rebates: Insights into why rebates are a target for reducing prices’ By Gabriela Dieguez et al., 21 May 2018整理

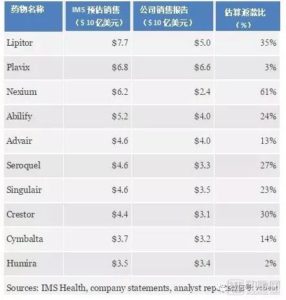

2012年,福布斯专栏作家Matthew Herper在福布斯杂志“药物公司返款解密”<Inside The Secret World Of Drug Company Rebates>一文中,对当年10个畅销药的返款做估算。

表-2, 福布斯Matthew Herper 对药物返款的估算

资料来源:Forbes, Inside The Secret World Of Drug Company Rebates, May 10, 2012

表中可见,Lipitor返款率为35%, Nexium返款高达61%!到底是卖药,还是在送药?据报道,2011年美国药物公司仅返款交易一项可能就达到了400亿美元。

定价的混乱,各州的法律差异,使得同一种药物,在不同药店,不同地点,会有很大价格差异。

下表列出了5个仿制药在美国10个连锁药店不同的价格。

表-3,2017年美国药物零售价格比较

资料来源:CR’s secret shoppers did—and the price differences were remarkable,By Lisa L. Gill April 05, 2018

哪个是合理价格呢?为什么会这样?美国的药物价格复杂到了没人能搞明白的地步。美国药物价格的混乱,使得很多专业人士也只能根据上市制药商、PBM、批发商和药物零售商的公开财务报表分析(估算)他们的经营情况。

五、绝对垄断

美国药物销售市场的垄断过程,是随着药房福利管理PBMs商业的发展而形成的。

在2003年通过Medicare Part D之前,大多数PBM专注于药物处方管理(Process of Prescription Claims)。Medicare Part D颁布之后,由于服务人群和服务内容急剧增加,加之计算机和网络技术使得PBM大规模纳入了医保政策的制定和医保业务托管(Medicare把大量的业务交给PBM)。

药物批发商、零售商发现商机,纷纷和PBM合作分噬政府医保的蛋糕。于是出现了批发商,零售商和PBMs横向联合垄断。

由于Medicare是美国药物市场上最大的医保体系,全美众多的各种商业保险和社会保险都以Medicare的政策和保险标准作为标的。于是,在美国药物市场很快形成了以专利药为首的制造垄断,和以PBM为中心的销售垄断。

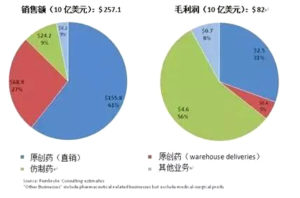

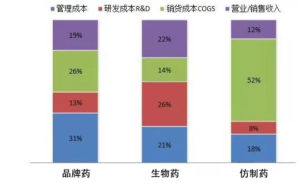

表-4,制造商垄断(2016)

资料来源:USC Schaeffer THE FLOW OF MONEY THROUGH THE PHARMACEUTICAL DISTRIBUTION SYSTEM June,2017

表-5, 销售商垄断(2016)

资料来源:USC Schaeffer THE FLOW OF MONEY THROUGH THE PHARMACEUTICAL DISTRIBUTION SYSTEM June,2017

2016年,药物零售连锁巨头开始与批发商合和PBM之间的横向合并,甚至与保险公司合并。

药物零售巨头Walgreens不但合并了批发巨头AmerisourceBergen和全球配送商Alliance Boots,改名为Walgreens Boots Alliance,还兼并了药房福利管理巨头Express Scripts下属的PBM公司。

这样,拥有9,560家药店的Walgreens将零售、批发、PBM统一在Walgreens的平台下。

同样拥有大约9600家药店的CVS则合并了最大的PBM商CaremaRk,回头吃掉了批发巨头Cardinal Health。Rite/AID则合并了批发商McKesson和Celesio。现在Walgreens筹划吃掉 Rite/AID,美国贸易委员会FTC和美国司法部DOJ因为此交易涉嫌违反《反垄断法》,还没有批准。

2018年底,CVS花费700亿美元合并了医疗保险和医疗服务巨头Aetna。现在,Walgreens、CVS 、Rite/Aid垄断了美国药物销售的92%市场份额。

图-12,仿制药采购垄断

资料来源:Drug Channels‘Meet The Power Buyers Driving Generic Drug Deflation ’June 27, 2018

2017年,PBM,批发商,连锁零售、保险公司通过各种兼并、重组、横向业务合作,仅三家大采购商就控制了美国90%仿制药的采购。

六、仿制药替代

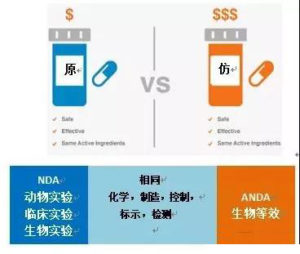

1)Hatch-Waxman Act法案

图-13, Hatch-Waxman Act法案图解

资料来源:作者自制

Hatch-Waxman法案的基本宗旨就是:凡是能证明生物等效和药学等效的仿制药就可以在治疗上替代所参照的原创药。

2)药物替代法(Generic Substitution Law)

美国各州以橙皮书为基础很快完成了各州的药物替代法,各州规定了各自的仿制药替代原创药范围和法规。

美国各医院、医生、药房、医保和医疗费用支付人(雇主、社团、基金等)根据橙皮书和各州的法律实施相应的药物替代。这就是仿制药取代原创药的法律和技术基础。

3)鼓励仿制药替代

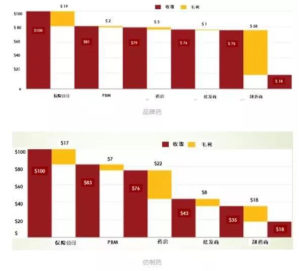

图-14, 100美元品牌药和仿制药销售利益分配图示

资料来源:根据THE FLOW OF MONEY THROUGH THE PHARMACEUTICAL DISTRIBUTION SYSTEM USCSchaeffer 2018整理

销售100美元品牌药,药房收取3美元,制药商毛利为58美元;销售100美元的仿制药,药房收取22美元,制药商毛利仅为18美元。从批发商到PBM,推销仿制药的毛利都高于品牌药。

卖药好过制药,或许也是药物市场的特点!

图-15, 2009年美国三大批发商药物原创药和仿制药销售额和毛利润对比

资料来源:根据The 2010-11 Economic Report on Pharmaceutical Wholesalers 2011整理

*三大批发商指:AmerisourceBergen, Cardinal Health Inc., Mckesson Corporation

无论批发商,还是零售药房,销售仿制药既简单,毛利又高!

4)仿制药替代30年

图-16, 2009-2017年美国仿制药和原创药市场份额统计

从这些数据来看,美国仿制药立法改革是成功的,仿制药基本解决了用药可及的问题。据AAM报道,从2007-2017的十年间,仅仿制药替代就为民众和政府节约了1.67万亿美元。

5)仿制药走到了尽头?

图-17,1994-2006年主要制药企业的平均制造成本统计

资料来源:根据J Pharm Innov. 2008数据整理

图中可见,仿制药的边际利润很低。由于美国的药物自由定价法,专利药边际利润越来越高,失去专利保护的仿制药边际利润越来越低。

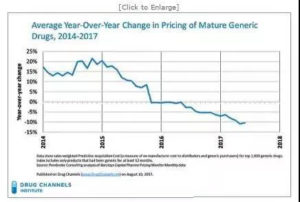

2017年FDA新局长上任伊始就批出了1027个仿制药的天量。从2013年开始,美国仿制药就开始了降价潮。2017年仿制药的平均利润已经不足5%。

图-18, 2014-2017年美国仿制药降价趋势

资料来源:True Cost of Healthcare.org 2017

2018年美国仿制药90%的处方平均价不足20美元,而医保付费者平均个人付费不到6美元。

表-9, 2017年美国前10个仿制药价格以及相关数据统计

资料来源: Drug Channels 2018

从2003年开始,美国仿制药三巨头TEVA、Mylan和华生制药的日子也变得很难!

图-19, 仿制药三巨头净利润变化

资料来源:药事纵横 2019

大量的仿制药和仿制药商充斥美国市场,但是,美国还是经常出现药物短缺。国会和民众还在催促FDA加快仿制药的审批,让更多的仿制药上市。FDA一边加快速度批准仿制药上市,另一方面却在为美国过剩的仿制药产能寻找出路。

2018年FDA提出了仿制药审批标准全球化的主张,意在为仿制药产业寻找出路,同时也想利用全球资源解决美国的药物短缺。

总之,美国民众和医生已经接受了仿制药替代的理念,而美国政府鼓励竞争的政策使得相对简单的仿制药成了一片商业竞争的‘死海’,大多数仿制药企业已经盈利艰难。昔日的仿制药巨头都在转型,转卖产业,或者进入创新药领域。

而印度仿制药凭借成本优势和独特的技术,大举进入美国仿制药市场,2017年,印度仿制药已经占到美国市场的42%。

美国药物市场巨大,竞争激烈,生存残酷,其中还有很多圈外人永远搞不明白的事情。美国市场充满了“失望”和“希望”,经营艰难,但充满了诱惑。

希望此文能为对美国药物市场有兴趣的读者提供一点有用的信息。

主要参考文献:

1,Why Drug Cost So Much? MAY 2017 AARP.ORG/BULLETIN

2,Financing and Distribution of Pharmaceuticals in the United States, Matan C. Dabora, MD, MBA1 et al , 2017 July 4, 2017

3,THE FLOW OF MONEY THROUGH THE PHARMACEUTICAL DISTRIBUTION SYSTEM, USC Schaeffer Center of Health policy and economics, June, 2017

4,Generic Drug Access & Savings in the U.S., AAM 2017

5,Understanding Drug Pricing, PUBLISHED JUNE 20, 2012 by Joey Mattingly, PharmD, MBA

6,Analysis of Manufacturing Cost in Pharmaceutical Companies, J Pharm. Innov. 2008 by Prabir Basu et al.

*本文转载自同写意,作者孟八一。动脉网获授权转载。

*动脉网在不更改作者原意基础上做了修改,本文仅代表作者立场。

*封面图片来源:https://www.pexels.com